コロナ禍で強さを再認識!改めてスーパーマーケット「業態」を考える

![]() 2022.04.12

2022.04.12

![]() 2020.08.07

2020.08.07

新型コロナウイルスが広がる中、食品を中心に日常生活で頻度高く使うものを取り扱うスーパーマーケット(SM)が、生活を支える社会インフラの1つであることに改めて注目が集まった。

もともとSMは、革新的な業態として誕生したが、現在でも同様の機能を果たす業態、店が世界中に広がっている。

青果店、鮮魚店など、仕入れ先が異なるため元々別々の店が販売されがちだった商品を1カ所に集め、セルフサービスで販売することで「ワンストップショッピング」の利便性で強みを発揮したことが広がりの大きな要因であるとみられるが、その強みが買物頻度を減らし、できるだけ接触を避けるという新型コロナ下の生活者の買物行動に応えるものとして、今回、改めて見直されたということになる。

目次

1930年代にアメリカで誕生

SMは1930年代初頭にアメリカで誕生したといわれている。当時から①部門別化された点、②セルフサービス方式を採用した点に特徴があった。他に③低価格、④値入れミックス(商品によって利幅を変えることで安さを強調しつつ、全体では利益を確保する手法)といった価格政策、さらにそれを実現するために不動産費の安い⑤郊外立地化したことなども特徴だった。

当時は世界大恐慌後の不況期。低価格政策は、大いに支持を集め、SMを成長させた。もちろん、セルフサービスなどの「買いやすさ」も大きな役目を果たした。

一方、日本におけるSMは1950年代に誕生したと言われている。その後、全国的に拡大を見せたが、売場面積は、①管理技術を必要とする生鮮食品が主体である点、あるいは②特にSMの場合は店舗面積500㎡以上の出店を規制する大規模小売店舗法(大店法)の影響もあって150坪以下の店舗が数多く誕生した。

その後、次第に品揃えを充実させて競争力を高めようという動きがあり、店舗の大型化が進む。2000年には店舗面積1000㎡以上を規制する大規模小売店舗立地法(大店立地法)が施行される代わりに大店法の廃止されたこともあって、売場面積の大型化が一層進んだ。

実はSMの定義で一定のものはない。ただ、「食品中心」という点では、全体の売上げに占める食品の割合が「7割以上」が1つの目安となるといえる(経済産業省の「食料品スーパー」の定義)。

一方、店舗規模も大きくても1000坪(約3300㎡、1坪=約3.3㎡)以下、多くが300~600坪程度にとどまるのが一般的だ。

惣菜の売上げが1割にまで拡大している日本のSM

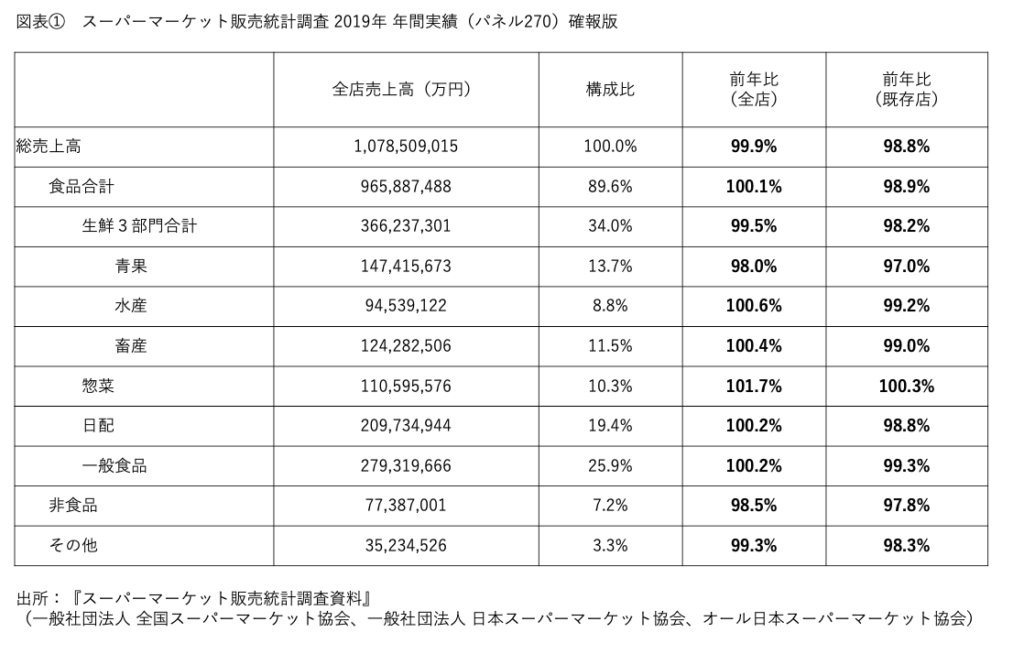

図表①は業界3団体がまとめている「スーパーマーケット販売統計調査」によるパネル対象企業270社の2019年の年間実績(確報版)だ。

このうち売上高構成比は、現在の日本のSMの姿を表わすものといえる。特に①食品の売上高が全体の89.6%に及ぶ点、②一般食品(ほぼグロサリーに該当)が25.9%と大きな割合を占める点、③生鮮3品(青果、水産、畜産)で34.0%、そこに惣菜を足した生鮮・惣菜で44.3%と、半分近くになる点、さらに④利便性で支持を高めている惣菜が単独で10.3%と10%を超えている点などがポイントなるだろう。

特に惣菜は、近年次第に売上高構成比を高めてきた。この数値は、新型コロナの影響の前のものであるが、この時点では惣菜のみが既存店売上高で前年を上回っていることを見ても、競争激化で売上げが苦戦する中にあっても、「簡便」についてはマーケットが拡大していたことがうかがえる。

逆に、新型コロナによってSMの既存店売上高は一時的に惣菜を除いて軒並み前年比2桁増になった。惣菜は大変に苦戦したが、それ以外が売上げを支えた。このことを見ても、日常の食を支える社会インフラとしてのSMの強さが分かる。

日本のSMの場合、前述のように売場面積は300坪~600坪程度が主流となっているが、郊外立地の競争激化や過疎化による人口減、人口の都市部集中の動きなどもあって、都市部への出店を模索する動きも活発化している。

都市部は不動産費が高いことから、そもそもSMの当初のコンセプトから外れる上、一部企業を除いて出店を敬遠するケースが多かったが、環境が変わってきている。ただし、その場合、そもそも低価格を実現するために郊外に立地を求めた経緯と逆になるため、①低価格が難しくなりがちな上、②更地に店舗を設けるといったことも難しくなるため、必然的に売場面積は小型化、形状も変則的なものになりがちで、③駐車場も狭めという課題を抱えることになる。

小商圏からの繰り返し来店で成り立つ業態

日本では「スーパー」というと、SMに加え総合スーパー(GMS)といわれる大型店も含むことが多い。これは、そもそもこの2つは原点が同じで、GMSがどんどん大型化し、取扱商品を拡大していったためだが、日本において実態が大きく異なるGMSとSMを同じ「スーパー」でくくってしまうことを問題視する人は多い。小売業を捉える上で、これら2つは分けて考えた方が良いといえる。

一般的にGMSは売場面積や扱い商品の数が圧倒的に多いのが特徴で、食品の他、衣料品や住居用品なども広範に扱っている。しかしながら、もともとのSMの強みである部門別化やセルフサービス化という点は共通している。日本には百貨店という伝統的な大型店の業態があるが、その意味ではGMSは取扱商品を拡大しながら、次第に百貨店に近づいて行ったと整理することができる。

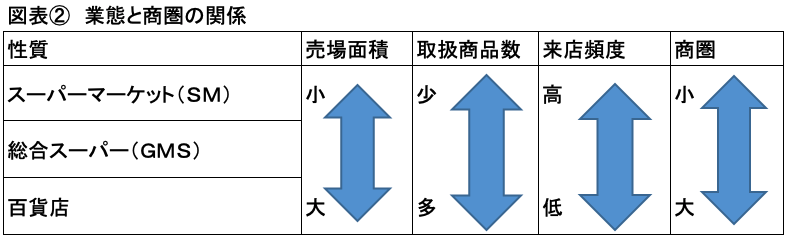

この問題については、「商圏」という概念で考えると分かりやすい。商圏とは来店する可能性のある消費者が住んでいたり勤務していたりする地域の広がりのことを指す。距離などに応じて1次商圏、2次商圏、3次商圏などと表現する。

一般に日常的な店の商圏は狭く、非日常的な商品を扱う店の商圏は広くなる(図表②)。

非日常の代表が百貨店であり、実際、百貨店は大商圏型の店として、非常に多くの商品を扱う一方で、広域から多数のお客を集めなければ店を維持できない。

対して日常的に使うものを販売するSMの商圏は比較的狭いものとなる。日常の食事の材料を提供する店として、つまり、小さな商圏の中での「繰り返し来店」によってビジネスが成り立つ業態といえる。この「日常的」という要素がゆえに、SMはより多くの店を出店することができ、チェーンストアになりやすいという特徴も持っている。これもSMの強さの一端といえるだろう。

ただし、生鮮食品から日用品までさまざまな性質を持つ商品を扱っているため、店単位での高度な管理技術が必要とされることもあって、特に日本では欧米に比べてもSMの大規模チェーンがまだ誕生していないということもある。

競争激化で「1人1人の食のシェア」に焦点

新型コロナの影響が残る現在では、巣ごもり消費もあってSMの売上高は全般的にかなり高まっている他、これまで触れてきたように、そもそも構造的にさまざまな「強さ」を持つSMだが、やはり、マーケット自体が減る人口減、さらに需要が底堅い「食」マーケットを狙った他業態の侵攻による競争激化の影響は大きい。

今後は、①他者との差別化に加え、②いかにお客のニーズに沿った形の商売が徹底できるかが問われることになる。売上高構成比が高まる傾向にある惣菜の強化などはまさにその一環で、いまは新型コロナで一段落しているが、先進企業の中にはさらにお客の食事のニーズに深く入り込むためにレストランのようなサービスを目指す動きもある。SM(グロサリーストア)とレストランの融合ということで、「グローサラント(2つの語を合体させた造語)」などという言葉も生まれた。人口が減る中で、限られたお客「1人1人の食のシェア」を高めようという動きである。

また、生鮮食品の鮮度維持など独特の性質もあって、採算性などの面からインターネットチャネルへの移行はそれほど進んでいないが、今後、技術の進歩や新たなプレーヤーの登場などによって状況が変わることもある。

そもそもSMのビジネスは、不動産費の比較的安いところに店を構え、商品をセルフサービスで販売し、一括で精算し、お客自身が商品を持ち帰るという形で、「比較的低コスト」で運営することで低価格を実現し、お客から支持を得ているというモデルだ。つまり、お客がある程度不便な場所まで行き、商品を自ら集め、精算して持ち帰るという「お客側の負担」があってこそ成り立つといえる。

より便利な場所への出店、あるいは商品を店が集めたり、届けたりといったサービスは、そのバランスを崩すことになる。それまでの同様の低価格で販売すると当然、採算性が悪化してしまうので、そこには工夫が必要になる。

技術の登場と買物の形を同期させるモデルとは?

一方で、最近では店側の人件費の多くを占めるレジ業務について、さまざまな技術が登場し、店側の負担が減っていることもある。精算を全てお客が行うセルフレジ、あるいは支払いを機械でお客が自ら行うセミセルフレジ、商品のスキャンをお客が端末で行うシステムの導入などはその一環だ。また、アマゾンゴーが有名であるように、一部では技術を生かしてレジ自体をなくす店まで登場している。

投資コスト、オペレーションコストなど店側はどこまで負担できるのか、お客はどこまでならやってもよいのか、どの程度の価格までは許容できるのか。精算の仕組み、ネット、あるいはリアル店舗をどのように組み合わせたりしながら活用するのが良いのか。結果として、お客がストレスなく快適に買物ができる環境とはどのようなものなのか。

ネットスーパーも、単に随時ネットで注文できて届けてもらう形だけでなく、ネットで注文して店で受け取るとか、逆に店で注文して届けてもらうとか、あるいは注文できる商品や頻度を絞り込む、さらに純粋に手数料を取るなど、さまざまな形が登場している。

今回の新型コロナの影響で、日常の食をベースとしたワンストップの業態であるSMの強さが改めて証明された。今後、その強さを生かしつつ、技術を活用しながら、それこそこれまでのSMの業務システムを構築し直すぐらいのインパクトあるビジネス構造に変わっていく可能性もある。それは非常に複雑で難しいことであるが、その鍵はあくまで「お客の快適な買物体験」にあることは確かである。