特別インタビュー 株式会社インフキュリオン 日本のキャッシュレス化の未来

![]() 2024.04.05

2024.04.05

![]() 2023.10.23

2023.10.23

目次

スマホ主体の生活にマッチしたコード決済に高い可能性、その上でオリジナルPayに踏み込む大きな意義とは?

日本でもキャッシュレス化が進んでいるが、特に昨今は「コード決済」の伸びが著しい。一般社団法人キャッシュレス推進協議会が公表した「キャッシュレス・ロードマップ2023」によると、2022年には金額ベース、支払件数ベース共に電子マネーを上回り、クレジットカードに続く2位になった。支払件数ベースでは22年には前年比43.8%増、全体に占める比率では23.8%にまで高まっている。今回は、「決済から、きのうの不可能を可能にする。」をミッションに掲げ、日本におけるキャッシュレス化を最前線で推進する株式会社インフキュリオンの伊與隆博氏に、キャッシュレスの展望、コード決済の詳細について聞いた。

株式会社インフキュリオン

Embedded Fintech事業部

ビジネス開発2部 部長

General Manager

伊與隆博

聞き手

リテール総合研究所所長

リテールガイド編集長

竹下浩一郎

竹下 まずは日本におけるキャッシュレスについて展望を伺いたいと思います。小売業の人に話を聞くと、やはり決済で現金を取り扱う場合、管理や運搬、そもそも現金を用意するなど非常にコストがかかると言います。その意味では、キャッシュレス化が進んだ方が店舗の負荷は格段に減ると思います。

伊與 いまはキャッシュレス化を推進する流れになっていて、この流れはもう止められないということが実態としてはあります。さらにコロナの影響でこれに加速がかかりました。そのため、キャッシュレス化に対応しないとお客さまを取り逃してしまう恐れがあるかと思います。

竹下 1ユーザーとしても、いろいろな取引だけでなく、買い物についてもキャッシュレスの方が楽だと感じています。一方で現金で支払う人も多く見かけます。

伊與 イギリスやアメリカなどの例を見ると、意外に現金はなくならないものです。一定のニーズがあって、やはり信頼もあるのでしょう。

ただ、これまでは全体の7割、8割が現金で、一部の働いている男性がクレジットカードを使うといった構成だったものが、女性、子ども、おじいちゃんもおばあちゃんもみんなが使えるスマホや電子マネーなど、インターフェースが増えてきて、対応が進んでいます。

一方で、現金が完全になくなることはなく、 結果的に「現金は幾ばくか残って、キャッシュレスの比率が上がっていく」。そういう生活になっていくと思います。

竹下 古くからクレジットカードがあり、その後、電子マネー、コード決済などが出てきました。いまは特にコード決済が伸びていて、2番手に上がってきているとのデータもあります。その背景についてどのようにお考えですか。

伊與 まず、ベースとなるスマホの端末を皆さん持っているということと、あとはコード決済を展開する事業者が、お金をかけて普及を図ったことがあります。若者を中心にクレジットカードを持てない層がいること、また、利便性もスマホで完全に完結する体験がやはり魅力的といったこともあって、一気に伸びたと思います。

竹下 クレジットカード、電子マネー、コード決済の中で、コード決済が優れている点についてはどのようにお考えですか。

伊與 優れているという意味では、「いまの時代に合っている」イメージがあります。

コード決済は、お客さまがスマホを通じてお店からの連絡をスマホのアプリで受け、クーポンが配信され、そのクーポンを持ってそのままそのアプリで決済するという「販促と決済」が断絶しないシームレスな体験を実現しています。

これまでは一旦、スマホでクーポンを見せて、その後に財布を開けてカードを出すといったように販促と決済が断絶してしまっていた。流れるような購買行動という意味ではコード決済が便利ということがあると思います。

続々誕生するPayとその強み

竹下 キャッシュレスは以前から、手軽さもあって非接触型の電子マネーを推す意見が多かったと思います。クレジットカードもタッチ決済の導入が進んでいるなど、だんだん非接触型に移行してきています。

そういう中でコード決済は作業がやや面倒であるため、普及にはハードルがあるとの見方もありましたが、販促と決済が連続しているというのは大きいかもしれないですね。

コード決済に関して、最近は事業会社が提供する自社Pay、あるいは地域ごとのPayといったものが登場しています。その可能性についてはどのようにお考えでしょうか。

伊與 まだまだこれからの先の話にはなりますが、例えば特に都市圏では多様なキャッシュレス決済が使えるお店が多く、サービスの競争が厳しいため、コード決済事業者の共通Payと自社Pay、地域Payが競争した場合、共通Payが時に優位だったりすると思います。

それでは地方はどうかと言えば、それぞれの地域によって使えるキャッシュレス決済の種類がお店で違ったり、つながりが重要視されていたりすることもあって、おそらく地方を中心に自社Pay、地域Payが強くなっていくのではないかと思います。

竹下 自社Pay、地域Payは基本的には自社のみで使えるイメージですか。

伊與 基本的にはまずそこから始め、次にそれを使い慣れた人たちから「コンビニでも使いたいです」「近くのファストフードで使えたら良いのに」といった声が挙がります。ステップ論としてそういう形で自社以外に使えるように拡大していくことになると思います。

竹下 こうした自社Pay、地域Payはどのような点でメリットがあるのでしょうか。

伊與 重要なことは「共通Payでは顧客データが自社に残らない」ということです。お店としてはアプリを手掛け、クーポンも発行して、最後の決済だけ自社でやらないと、最後の、本当にお買物の瞬間のところだけ外(共通Pay)に顧客データが出て行ってしまうことになります。それに対して最後まで完結した方が良いというのが、メリットになります。

竹下 なるほど、確かにそうですね。インフキュリオンでは、事業会社、地域などのオリジナルPay(自社Pay、地域Pay)をスピーディに構築できるサービスとして「Wallet Station(ウォレットステーション)」を提供しています。どのようなサービスになりますか。

伊與 Wallet Stationは、事業会社がコード決済を比較的簡単に始められるプラットフォームです。既に運用しているアプリに組み込むこともできるので、手軽にオリジナルPayを始めることが可能です。

竹下 ポイント機能についてはどのような形になりますか。

伊與 Wallet Stationのパッケージの中にオリジナルのポイントシステムがあります。「何円でポイントを何パーセント付けたい」とか「キャンペーン時に何ポイント付けたい」という機能を提供できます。

竹下 オリジナルPayへのチャージについては、いろいろなパターンでできるのでしょうか。

伊與 そうですね。現金チャージはもちろん、銀行口座からのチャージ、クレジットカードからのチャージもできます。いろいろなチャージのパターンを持っています。また、後払いチャージの開発についても検討を進めています。例えばコンビニ収納で後日支払うといったものです。

そのため、考えられるチャージの選択肢については用意しています。

竹下 手数料の点では、共通PayとオリジナルPayではやはり違うものですか。

伊與 利用率にもよりますが、共通Payに比べて手数料が安くなる傾向があります。オリジナルPayの主なコストは、当社に対するシステムの利用料と銀行からチャージをする際に銀行へ支払う手数料になります。

共通Payは「ポイント還元」をしたりしますが、ユーザーに還元しているとはいうものの必ずしも自社のユーザーではなく、どこでも使えるポイントです。「手数料を支払っているが、ポイントが逃げていってしまう」みたいなところはありますよね。

竹下 確かに。囲い込み効果はあまりないという感じですね。そうすると、ものすごく小さいところは別にして、ある程度地域での支持というか、認知度のある企業であれば導入するメリットは十分にある。そういう感じになりますね。

伊與 自社のアプリは意外に皆さん作られている。そこでチラシやクーポンもやっているのですが、その先の展開がない状況です。アプリの効果があるかどうかよく分からないという課題があると思います。

その点、当社の場合、オリジナルPayをアプリに組み込むことができることは大きいと思います。導入を支援したツルハホールディングスさまの場合、もともとあったツルハグループ各社の公式アプリに自社Payの機能を組み込んだ形になります。アプリ上でボタンを押せば自社Payになる。そのような形にしました。

導入はスピード重視、カスタマイズしながら8~10カ月で導入

竹下 オリジナルPayの導入は、どのような仕組みで行われますか。

伊與 2つ方法がありまして、1つ目は新規でアプリを開発する場合に、アプリとオリジナルPay機能を当社で開発するパターン。

2つ目は、オリジナルPay機能の部分だけ当社で開発し、既に運用しているアプリに接続するパターンでAPI連携やSDKでの提供を行っています。

この場合、決済にまつわる画面やSMS認証、さらにアプリへの機能埋め込みも含めて当社が提供するというケースもあります。クライアントのご要望として、2つ目のパターンが多いです。

竹下 なるほど。先ほどすぐに、簡単に始められるとありましたが、「導入する」と決めた時点からどれくらい実際に運用ができたりするのでしょうか。

伊與 大体8カ月~10カ月程度でサービス展開することができます。

竹下 具体的な導入の進め方はどのようなものになりますか。

伊與 まず、導入する意味や意義、いま企業が抱えている課題などからお話を始めます。コスト削減とか、お客さまの囲い込みといったことがよく話題にはなりますが、やはり千差万別、状況や状態は個々に違います。

もともと当社はコンサルティングを祖業にしていることもあり、そうしたところを聞きながら壁打ちをした上で、一番良いタイミングでソリューションを提供するようにしています。

まずは、そこをきっちりと設計をした後に、事業収支まで一緒に考えた上で、どの規模でどれくらいのスパンでやるといった形で進めていきます。

最終的にはお客さまにどういう購買体験をしたいかというところが一番重要になります。当社は決済ソリューションを提供していますが、お客さまはお店に決済したくて来てるわけではないです。「お買物をお得にしたい」とか、「楽しくお買物をしたい」という目的で来店しているわけで、まずはそこの「演出」があることが重要です。

あくまでその「演出」のためにどのようなソリューション、サービスを作るかが重要で、そこがないと当社としては結構困ってしまいます。

「この決済のサービスを入れたらとにかくコストが削減される」「お客さまにも良いようだ」みたいなことをおっしゃる人がいますが、「いや、そうじゃないですよ」と。「決済は御社のお客さまとか御社のお店づくりとか、そういったものも含めての1つのサービスの位置づけです」と言っています。

まず、やはり何がしたいのかというところが重要です。最初の打ち合わせでもそういうことを明確にした方が良いということになります。

竹下 オリジナルPayを導入した場合、共通Payをやめるということは選択肢になり得ますか。

伊與 これはよく聞かれますが、すぐにやめるべきではないと言っています。あくまでバランスの問題で、共通Payが持っているシェアをオリジナルPayに移行するということです。共通Payを好きなユーザーもいますし、そのようなお客さまが来なくなるのは機会損失になります。

一方で共通Payの人ばかりだと、ポイントが流出してしまうので困る。ポートフォリオのバランスが大切です。

実際には現金もクレジットカードも共通Payも、全部そろえておかないと他の競合と肩を並べられないので、やるしかない。用意しておくという感じです。

取引先との話し合いの中からチャージ連携サービスが誕生

竹下 コード決済の存在感が高まり、共通Payの中での覇権争いになると思っていたのですが、オリジナルPayのメリットを聞くと、そうとも限らないと思えてきます。

伊與 (オリジナルPayは共通Payにとって)またちょっと違った形の脅威かもしれないですね。共通Payは共通Pay同士で覇権争いをして、どこでも使える全国一律のサービスでシェアを高めていくと思いますが、やはり自社のお客さまを囲い込むツールや、ユーザー体験を上げるサポートなどは事業会社が独自でできる時代になってきています。そのため、ユーザーは決済手段を使い分けながら、両方利用すると思います。

ただ、スマホを利用することが、日常生活に浸透しているので、決済サービスに関しても最終的にはスマホベースでないと結構しんどいのではないかと思います。

竹下 そういう意味では、最近では、クレジットカードも電子マネーも、スマホに搭載するようになっていますね。

今回のインタビューではオリジナルPayの可能性を大いに感じたのですが、一方でこれはオリジナルPayに限らないのですが、電子マネーなどでもチャージが現金のみであるものが結構あります。これはこれで少し不便ではないかと思います。

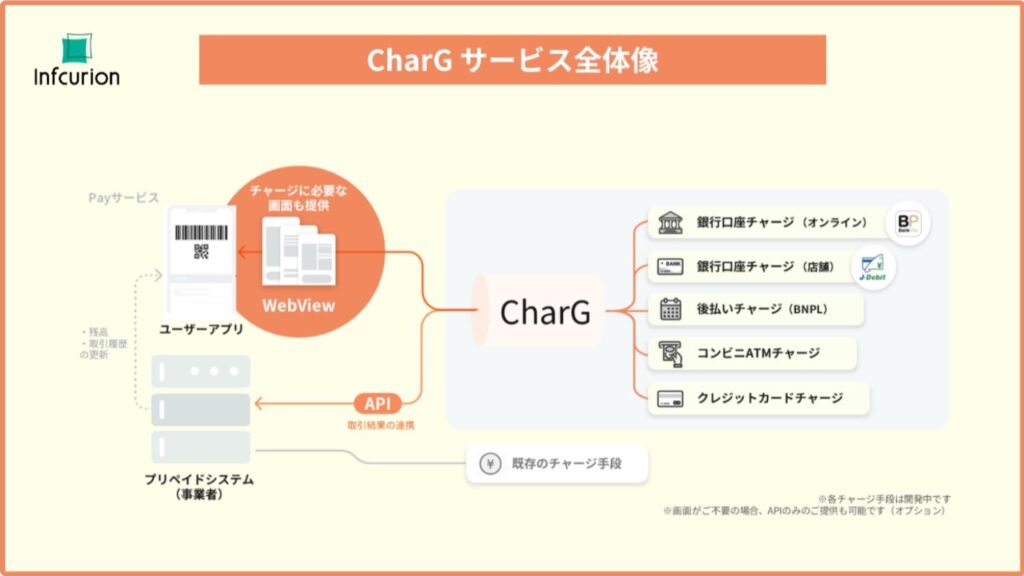

伊與 当社はプリペイドチャージ連携サービスの「CharG(チャージー)」を提供しています。小売業さんと話していたとき、すでに現金チャージだけに対応した電子マネーを手掛けている企業の方から「現金チャージ機が行列になっている上、取り扱いも大変。オンラインチャージだけを提供するサービスはないか」といった話があり、開発したのが「CharG」です。既存の現金チャージのサービスにオンラインチャージ手段を追加できるというものです。

本当にチャージ手段を増やすという、すごく簡単な、シンプルなサービスです。銀行口座チャージやクレジットカードチャージ(※)など、多様なチャージ手段を提供し、その中から、決済手数料の低いものや消費者ニーズの高いものなど、希望されるチャージ手段を選択の上、運用されているサービスと柔軟に接続することができます。

また、ユーザー向け画面や決済情報管理など、必要な機能のワンストップ提供も行っています。接続先サービスとの連携に必要なシステム開発や業務対応に煩わされることなく、スムーズにサービスへ組み込むことが可能です。

(※クレジットカードチャージは開発中です)

竹下 なるほど、取引先からの相談がサービス誕生のベースとなったわけですね。まさにキャッシュレス化に対する困りごとを1つずつ解決されている形です。

今日は日本のキャッシュレス化について、多様な観点からお話を伺いました。ありがとうございました。