帳票とは?種類や役割、保存期間や管理方法を解説

![]() 2023.01.05

2023.01.05

![]() 2022.10.31

2022.10.31

企業の経営や経理処理において必要不可欠な書類のひとつに、帳票がある。帳票の種類は多岐にわたり、それぞれで特徴が異なる。会社の健全な経営のためには、定められた保存期間や管理方法を守ることも必要となるだろう。この記事では、帳票の種類に沿った意味や役割、保存期間や管理方法について解説する。

目次

帳票とは?概要や意味、役割を解説

帳票の概要や意味、役割について解説する。

帳簿と伝票の総称

帳票(ちょうひょう)または帳票類とは、企業などの法人または個人事業主の事業経営における関係書類の総称のことだ。

具体的には事業の取引やお金の動き、流れを記録した書類である「帳簿」と「伝票」が帳票にあたり、帳簿と伝票から一文字ずつ取った総称として、帳票が使われている。

経営状況を客観視できる

帳票を作成するおもな目的は、企業や事業の経営状況を客観視するためだ。取引内容やお金の流れを帳票によって記録することで、企業の資金力や事業状況の全容解明につながる。

現在企業として抱えている資金や事業上での課題発見や、経営の見直し、経営方針の判断材料として活用できる。帳票は企業としての健全な経営にも必須と言えるだろう。

確定申告書類作成に必要

一定以上の事業所得のある企業や個人事業主は、1年間の所得金額を申告し所得税の過不足分を清算する確定申告の手続きをしなければいけない。帳票のなかには、確定申告時に提出が義務付けられている書類も含まれている。

確定申告は無申告、または書類の不備があると追徴課税や重加算税が発生する可能性がある。期間内に正しく確定申告を済ませるためにも、日々の帳票作成が重要だ。

帳票の種類と特徴を解説

帳票は帳簿と伝票からなり、さらに帳簿は取引や資金の流れを体系的に記した主要簿、主要簿を補助する補助簿からなる。帳票にあたる書類それぞれの特徴を種類ごとに解説する。

帳簿(主要簿)の種類と特徴

帳簿(主要簿)にあたるおもな書類は「仕訳帳」と「総勘定元帳」のふたつがある。

仕訳帳(または仕訳日記帳)とは、日々発生する事業取引を簿記の定め通りに日付順または取引の発生した順に記載した帳簿を指す。取引日付、勘定科目、取引金額、摘要などを記載することで、お金の動きや権利関係を記録できる。青色申告に欠かせない複式簿記で必須となる書類だ。

総勘定元帳とは、勘定科目別に日々の事業取引を記載した帳簿を指す。仕訳帳は日付や取引の発生順に記録していくが、総勘定元帳は取引を勘定科目別に分けて記録する。そのため、一般的には仕訳帳を作成後、総勘定元帳を作成することになる。

帳簿(補助簿)の種類と特徴

帳簿(補助簿)にあたるおもな書類には「現預金出納帳」「固定資産台帳」「経費帳」「買掛帳」「売掛帳」の5つがある。なおすべての補助簿を作成する必要はなく、自社の事業に関連するもののみ作成すれば問題ない。

現預金出納帳とは、現金の出入りを記録した「現金出納帳」と口座上での取引を記録した「預金出納帳」のふたつの書類を取りまとめたものだ。事業のお金が動いた時点で、日付、目的、出入金先、金額を都度記録することで、お金の流れを把握できる。

固定資産台帳とは、事業上で取得した固定資産についての情報を記録したものだ。取得時の価格が一定以上、かつ経年によって価値が減っていく固定資産は「減価償却(げんかしょうきゃく)資産」にあたる。原価滅却資産は取得時の価格すべてを経費に計上するのではなく、使用期間で経費を分割して形状する「減価償却」の経理処理が必要となる。建物や車、機械装置などの減価償却資産を管理するうえでも、固定資産台帳の役割は重要だ。

経費帳とは、事業上で発生した経費(仕入れは除く)の勘定科目、金額、出納元を記録した帳簿だ。経費は確定申告時に事業収入から控除されるため、節税のうえでも経費の記録は必須と言えるだろう。

買掛帳とは、仕入れにおける商品の買掛、買掛金の支払い状況を記録した帳簿だ。仕入れ先ごとに記載する。

売掛帳とは、商品の掛売りや売掛金の回収状況を記録した帳簿だ。取引先(勘定口座)ごとに記載する。

伝票の種類と特徴

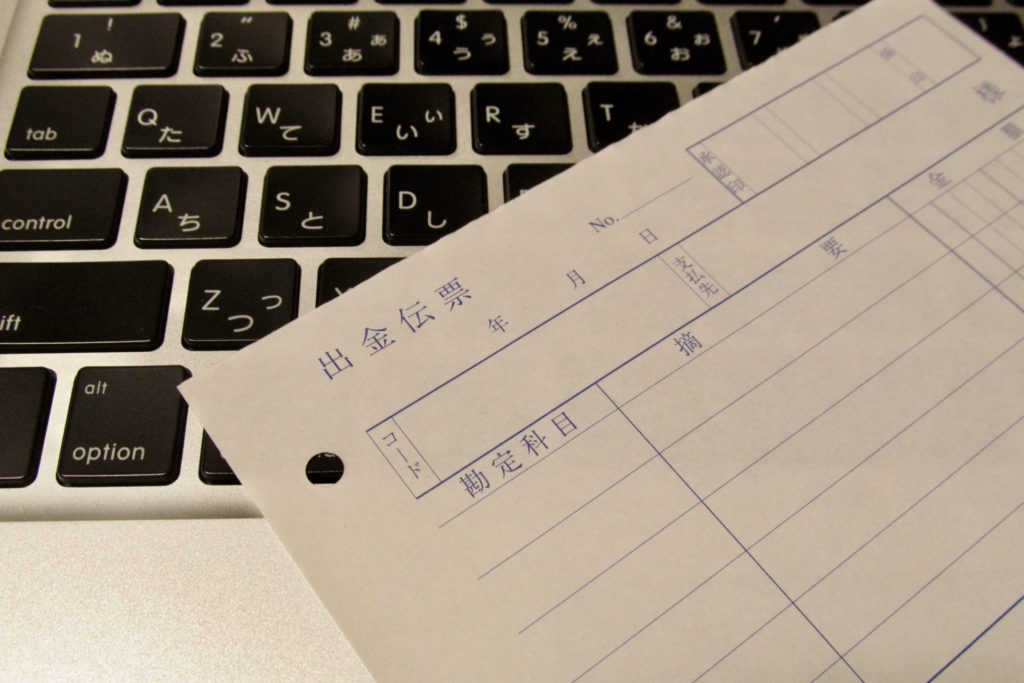

事業の取引や資金の流れを体系的にまとめた書類が帳簿であるのに対して、個々の取引の内容を記録したものが伝票にあたる。伝票に該当する書類には、「入金伝票・出金伝票」「見積書」「請求書」「納品書」「領収書」「支払明細書」「発注書」などがある。事業や取引の内容によって、作成される伝票の種類は異なる。

入金伝票・出金伝票とは商品やサービスを販売し入金があったとき、または購入して出金があったときに記録する伝票だ。

見積書とは、顧客や取引先の提示した条件に従って商品やサービスの金額と内訳を明記した伝票だ。取引内容を客観視して提示するためにも必要となる。

請求書とは、取引や契約が実行された場合に相手への代金請求のために発行する伝票。基本的に見積書と同じ内容が記載されるが、途中で金額の増減や追加などがあった場合は、内容を修正した請求書が作成される。

納品書とは、商品またはサービスを相手側に納品するときに発行する伝票だ。確実に納品したことの証明となるほか、相手側が注文した通りのものが納品されているかを確認するためにも使われる。

領収書とは、代金や報酬を受け取った証明として発行される伝票だ。金額、目的、日時などが記載されている。

支払明細書とは、支払いが確定したものに対する金額の内訳や詳細情報が記載された伝票を指す。

発注書とは、取引先に対して製造や販売、仕入れなど商品やサービスに関する依頼を実行するときに発行する伝票だ。

証憑との違い

帳票と似ている言葉に「証憑(しょうひょう)」がある。証憑書類とは、取引が確実に行われた証明となる書類のことだ。たとえば帳票のなかでは、金銭取引の証明となる領収書や請求書、物品取引の証明となる納品書や発注書などが証憑書類に該当する。

証憑書類には金銭や物品だけでなく、企業と従業員間での労働に関する取引、金融機関や不動産会社との契約に関する取引で生じた「帳票に該当しない書類」も含まれる。

帳票の保存期間

帳票は1年間生じた所得を正しく計算することを目的に、一定期間の保存が義務付けられている。年間の所得計算や確定申告が済めばすぐに処分して良いものではない。青色申告、白色申告、会社法それぞれで定められた各帳票の保存期間を解説する。

青色申告の場合

事業所得を正規の帳簿原則(複式帳簿)に従って記載した貸借対照表と損益計算書等(青色申告決算書)を添付し、期間内に正しく確定申告の申請を行うことで、最高55万円(電子申請や優良帳簿の条件を満たしている場合は最高65万円)の控除が受けられるのが「青色申告特別控除」だ。青色申告制度を利用し青色申告特別控除を受けた場合の帳票の保存期間は以下の通りになる。

・法定帳簿(仕訳帳、総勘定元帳、現金出納帳、売掛帳、買掛帳、経費帳、固定資産台帳など収入や経費を記載した帳簿)…7年

・任意帳簿(法定帳簿に該当しない帳簿)…5年

・決済関連書類(損益計算書、貸借対照表、棚卸表など)…7年

・現金・預金取引に関連する書類(領収証、小切手控、預金通帳、借用証など)…7年

・上記に該当しない取引時に作成した書類…5年

ただし、以下の場合は10年間(事業年度が平成30年4月1日前に開始の場合は9年間)の保存が必要だ。

・青色申告書を提出し欠損金額(青色繰越欠損金)が生じた事業年度

・青色申告書を提出せず、かつ災害損失欠損金額が生じた事業年度

白色申告の場合

青色申告制度に該当しない確定申告の場合は白色申告となり、控除額は最高10万円となる。白色申告での帳票の保存期間は以下の通りだ。

・法定帳簿…7年

・任意帳簿…5年

・帳簿に該当しない書類…5年

会社法における保存期間

前述通り、税法上では帳票類の保存期間を5年または7年と定めている。ただし、会社法上では「会計帳簿およびその事業に関する重要な資料」「計算書類およびその附属明細書」に該当する書類は10年の保存を義務付けている。

帳票書類では、会社決算書、総勘定元帳、各種補助簿、仕訳帳が会社法上10年の保存が必要な書類に該当する。

帳票の管理方法

定められた期間帳票を保存するための正しい管理方法を解説する。

紙書類として保存

税制上での帳票保存方法は、原則「紙」で保存することになっている。会計ソフトや表計算ソフトなどで作成した帳票類でも、紙に印刷、出力して保存する。取引先などから送られてきたPDFファイルなども紙に印刷し、まとめてファイリングして保存する。膨大な書類を長期間保存するためのスペースや管理体制が必要となるだろう。

電子データとして保存

原則紙での保存が義務付けられている帳票類のなかでも、一定の要件を満たせば電子データとして保存ができる「電子帳簿保存法」が平成10年に施行された。以下いずれかの方法によって保存または取引された帳票は、電子データとして認められる。

・電子帳簿等保存(電子的に作成した帳簿や書類をデータのまま保存)

・スキャナ保存(紙の帳簿や書類を画像データとして保存)

・電子取引(電子的に授受した取引情報をデータで保存)

さらに令和4年の改正によって税務署長の事前承認の廃止、要件の緩和など電子データ保存での必要手続きなどが見直された。帳票を電子データにすることで、保存の手間や負担が軽減されるだけでなく、帳票の破損や紛失などのリスクも防げる。要件などを確認のうえ、帳票のIT化を進めれば業務の効率化にもつながるだろう。

帳票は適切な保存と管理は経営上の必須事項

帳票の種類ごとの特徴、役割、保存期間や方法を解説した。帳票は税制上の申請と経営判断の両面で重要な書類となる。適切な作成方法と保存期間、保存方法を遵守し、事業や経営に役立てよう。