特別寄稿 秋以降の原料高騰、コスト高対策 鮮魚編 「質の商売」へのシフト、商品設計、販売方法の見直し

![]() 2022.08.12

2022.08.12

ただでさえ相場高の上に、ロシアによるウクライナ侵攻など相場高となる要素がさらに加わり、主力商品はかつて経験したことがない程の相場高となり売上げが作りにくくなっている。

実際に6月は気温の高さもあり、スーパーマーケットの水産部門は前年実績93%台となった企業が多かったように思う。

7月はうなぎかば焼きの好調に助けられ、前年比96~97%程度まで回復。ある面、これだけの軒並みの相場高において善戦と言っても良い状況だが、問題はこれからだろう。

秋口からの生サンマ、生秋サケなど秋の旬魚の漁獲不漁、不順が予測される他、全面的な相場高の中で値入確保がますます厳しくなり、恒常的に利益率が低下する恐れがある。

「量の商売」から「質の商売」へシフトすべきタイミングではないか

「右肩上がりの時代」は、単価を少し下げれば数量が大幅増となり売上げは大きく増えた。粗利益「率」は確保できなくても売上げが大きく伸びることで粗利益「額」が伸びることで商売として成り立ったが、現在の「超相場高」や「高齢化」などの背景を考えると数量が伸び悩み、減少することが予測される。中途半端に安く売っても数量が伸びない分、売上げも伸びない。

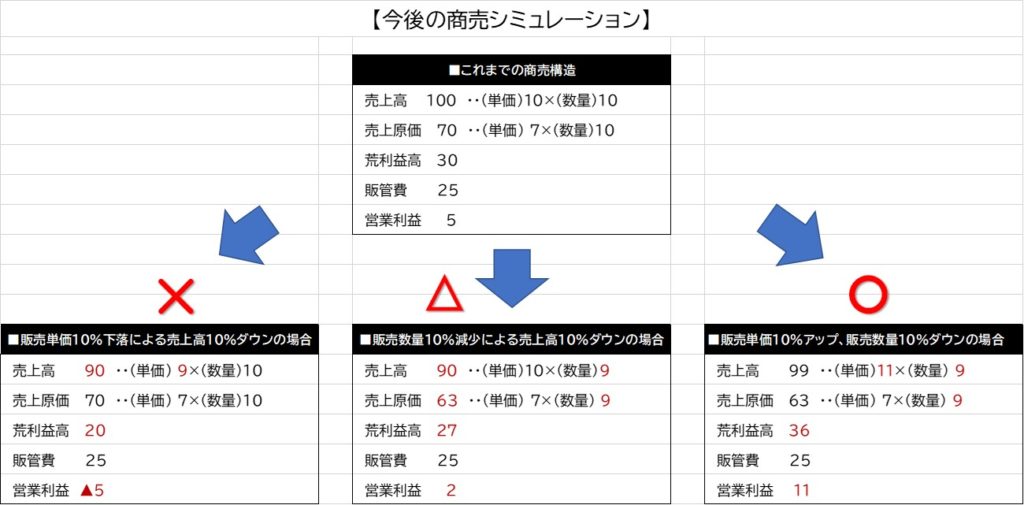

図表①は、無駄になっている仕入れや身の丈に合ってない過剰仕入れをやめ、1品1品丁寧な商品づくり をし、最後の売り切りまで徹底することの重要性を示している。

右下の「単価10%アップ」について、誤解しないでほしいのは、単純にいま売っている商品の販売単価を1割上げるという話ではないこと。付加価値商品の販売強化やチープ商品の販売、無駄な安売りを避けることで単価10%アップを果たすという意味である。無意味な安売り、計画性のない安売りはやめる。「価格訴求」から「価値訴求」へシフトするタイミングと考える。

図表① 売上げが大きく伸びなくても生き残れるシミュレーション

また、もう1つ重要な点は、「主力商品の前年実績をいかにカバーするか」を最優先で考えることだ。主力商品の売上げを大きく落としたのでは、穴埋めできる代替商品はない。主力商品の前年実績の追いかけを諦めたような品薄売場や縮小したフェーシングなどを見かけるが、これは好ましくない。

無策で放置すれば前年比60%で終わるところをSKU作りや付加価値販売で何とか80%とか90%前後まで回復させる、といったことがいま、重要となる。

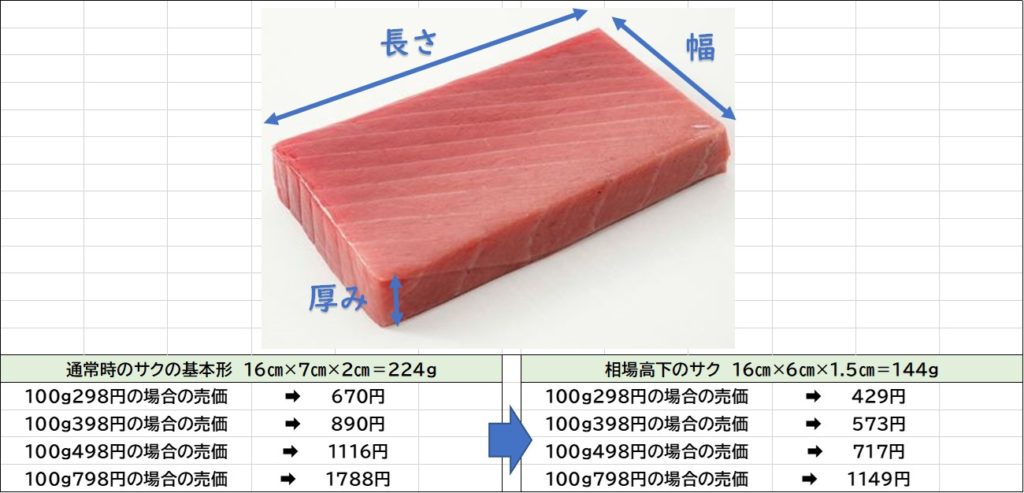

マグロ刺身用サクの相場高下で値頃で販売する

マグロ、サーモン、養殖ブリなど刺身商材の値上げにより、サクが売れなくなっている。これまで販売してきたサクの規格(重量)では、1サク当たりの売価が1000円を超える場合が多くなってきた。

図表②を見ると、これまでの標準的なサク形状では売価が値頃を大きく外れて売れにくいことが分かるだろう。サクの形状を小さくする必要があるが、マグロの場合、長さはブロック納品などの場合、統一規格となっていることが多いので幅と厚みで調整をしてみた。

幅7cmを6cmに、厚みを2cmから1.5cmにすると重量が224gから144gに減り、売りやすい値頃となる。

ただ薄くし過ぎたり、小さくし過ぎると価値感を損なう場合もあるので注意する。厚みで1cm、幅で4cmまでが限界とみる。サーモンや養殖ブリなども同じようにサクの規格を見直す必要がある。

図表② マグロのサクの売価シミュレーション

値入不足から刺身バンドルが消えつつある

これまで売上げをつくってきた「1パック398円、3パック1000円バンドル企画」が値入不足を理由に消えつつある。

しかし、バンドルをやめて売上確保できているかといえば、ほとんどの企業で大幅にマイナスが発生し、その穴を埋められないでいる。「1パック398円、3パック1000円バンドル企画」は難しくても、2パック750円と2パック698円で継続はできないのかなど、再検討が必要と思われる。

①3パック1000円の場合、1パック398円(値入率30%) ➡ 1パック当たり333円のとき16.3%

②2パック750円の場合、1パック398円(値入率30%) ➡ 1パック当たり375円のとき25.7%

③2パック698円の場合、1パック398円(値入率30%) ➡ 1パック349円のとき20.2%

トレーなど包材類や大葉、大根つまなどあしらい品、消耗品の値上げも大きい。経費削減のために大葉を減らしたり、トレーを変更したりとさまざまな工夫がなされつつある。

ただ、刺身などの付加価値商品については見栄えも大切であり、大葉を減らすことやトレーを変更することで見栄え、価値感を損ねることはないかといったことまで慎重に考え決断する必要がある。