コロナ禍決算|ヤオコー単体で驚異の32期連続の増収増益を達成、 今期も高いハードル乗り越え、単体は増収増益を目指す

![]() 2022.04.12

2022.04.12

![]() 2021.05.13

2021.05.13

ヤオコーの2021年3月期の連結決算は増収増益となった。営業収益は5078億6200万円円(前期比110.3%)、営業利益は224億5800万円(同113.0%)、経常利益は222億1100万円(同113.2%)、当期純利益は145億9300万円(同117.1%)と2桁増収増益となった。

単体ベースで32期連続の増収増益を達成した。

販売管理費では最大の科目となる人件費などが上昇した一方で、売上総利益や営業収入が増加したことなどが影響し、大幅増益となった。折込チラシの自粛などによって広告宣伝費が下がった他、電気料単価が下がったことによって水道光熱費が下がったことも影響した。

「一言で申し上げれば、コロナによる巣ごもり需要で、既存店の売上げが大きく伸びたことが最大の要因と捉えている」(川野澄人社長)

既存店売上高前年比は109.1%と高い伸びを達成。客数は91.1%と大きく落としたが、客単価が118.7%と大きく伸びた。「客数が厳しい一方で、客単価が大きく伸びる」傾向は、新型コロナウイルスによる巣ごもり需要を受けたスーパーマーケット(SM)共通のものだが、ヤオコーの場合、それが極端に出た。

これには理由があり、1つはインストアベーカリーのばら売りをやめたことで、ベーカリー専用レジの通過がなくなったこと。同社ではこの影響を8%前後と試算している。客単価の増加は、まとめ買いによる買上点数の上昇ももちろんあるが、それに加えて、焼き鳥などのばら売りをやめたことなどによる一品単価の上昇も影響した。

昨年の2月はすでに新型コロナの影響で110%以上であったこともあって、今年2月以降、既存店売上高前年比を超えるハードルは非常に高くなっている。「この高いハードルをいかにクリアしていくのかが、今期の大きな課題であると捉えている」(川野社長)

部門別には、SM共通の傾向と同様、手作り需要によって生鮮が売上げを伸ばした一方で、惣菜(デリカ)の売上高構成比が下がった。

売上総利益は大きく増加した一方で、粗利益率は前期比で0.45ポイント下がった。生鮮の価格対応によって生鮮部が0.90ポイント下げたことが大きく影響しているもので、逆に新型コロナによって特売比率が下がったグロッサリー部は0.11ポイントの上昇を見せている。

「前期は、『創業130周年、ヤオコーの良いところをより強く』をテーマに取り組みをスタートしたが、この1年、コロナ対応に追われる1年になってしまった」(川野社長)と総括。価格面では、新型コロナ後の景気低迷を見据えて価格対応に着手した。特にヤングファミリーの取り込みを目指し、若年層が購入金額、頻度、点数の高い商品について、カテゴリー全体で価格を下げる対応に踏み込んでいる。

商品開発では当初想定するほどの開発ができなかったとするが、旗艦店マーチャンダイジングとして、近隣のシニア層のシェア向上および遠方からの若年層の集客を強化するという2点をテーマに、所沢北原店(埼玉県所沢市)を大改装。惣菜、直輸入、冷凍食品などを強化。売上げ、利益ともに当初計画には届いていないものの、ローストビーフ丼など手応えを得ている取り組みもあることから、改善を進めていく。

初めてグループ経営の視点を取り入れ、複数フォーマットでシェア向上

今期から3年間の第10次中期経営計画がスタートしている。9次中計では、店舗数は当初目標には届いていないが、売上げ、利益の数値目標は大幅に達成した。デリカ・生鮮センターの活用や店での改善、標準化、省力化などチェーンの基盤づくりは着実に進んだが、商品開発についてはまだまだ足りていない、さらに、もともと得意としていた売り方や店づくりの進化については停滞してしまったと総括。

10次中計では、初めて「グループ」の考え方を取り入れ、グループ理念を「地域のすべての方々の食生活をより豊かに、より楽しく」に改めて設定した。詳細は「お客さまに価格以上の価値を提供し続ける」「働く全員が仕事に誇りを持ち、生活を楽しめる会社にする」「無駄をなくし、生産性の高い独自のモデルを構築する」「すべての関係者と協力しながら社会課題の解決に貢献する」の4つ。

ヤオコーに加え、エイヴイと2月に設立したフーコットのディスカウント事業2社の子会社をグループと捉え、価格対応を大きなテーマとして進めていく。

「フーコットはエイヴイ型のディスカウント業態」(川野社長)として、エイヴイと立地の被らない埼玉県を中心に展開を図っていく。同社は今期2店の出店を計画するが、以前活用していた埼玉県小川町の小川デリカセンターを改修する形でプロセスセンター(PC)を稼働させることもあって、センターの効率的にも早い段階で5~10店程度の規模にしていきたいとしている。

また、人材確保、用地確保などについては追い風と捉えており、この3年間にしっかり成長の種まきをしていきたいとしている。「店舗運営力(=個店)の強化」に重心を移し、1店1店の力を増す取り組みをしていくと共に新規出店数を増やし、「攻める3年にしようと考えている」(川野社長)

10次中計の3年間で、ヤオコーで23店、グループ計では30店程度の出店を予定。既存店売上高前年比は新型コロナの影響も加味し、今期は95.9%、来期は98%、再来期は99%と保守的な想定としている。粗利益率はほぼ横ばいを想定。

新型コロナの状況は不透明であるものの、やはり経済への影響は避けられず、景気は厳しくなっていくとみている。その中で価格対応をしながら利益を確保できる構造への転換が必須と考えている。

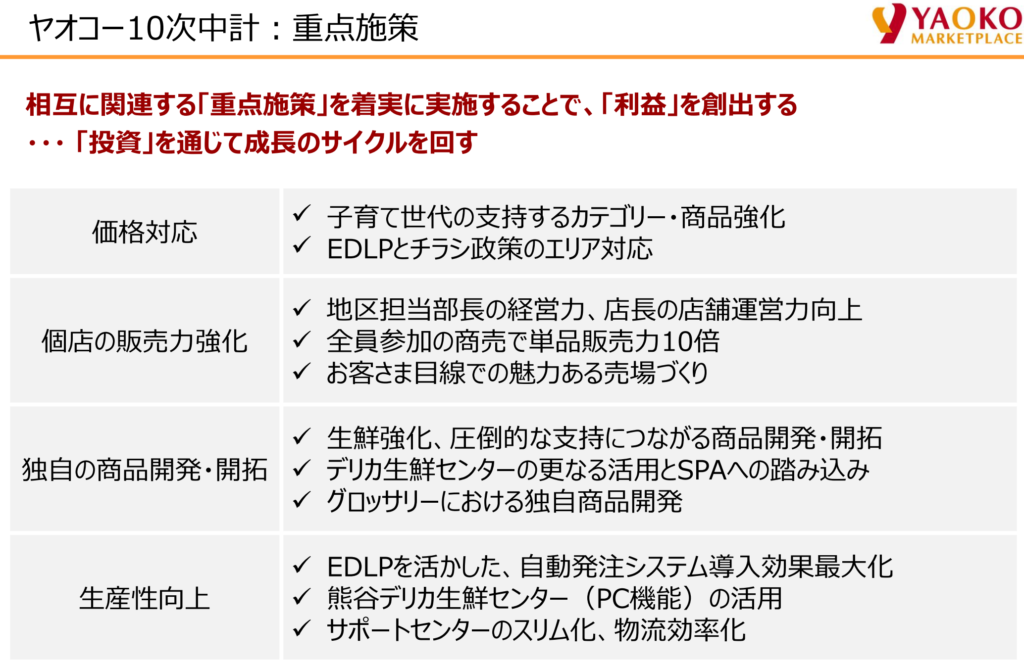

また、さまざまな業界で企業の再編や淘汰が進むと考えている。食のマーケットだけでも、EC(電子商取引)、ドラッグストア、コンビニなど多くのプレーヤーがシェアを伸ばそうとしている状況が進むが、ヤオコーとしては、「まずは同業他社の中で抜きんでた存在になり得なければ、強い他業種との戦いには臨めない」と考え、あえて、「2割強い店づくり」の実現をテーマに掲げ、まずは同業の中でしっかりと勝ち残れる、頭一つ抜けられる状態を3年間でつくることを目指す。

そのために、「価格対応」「個店の販売力強化」「独自の商品開発・開拓」「生産性向上」の4つに重点施策として取り組み、「回し続ける」(川野社長)。特にネットがシェアを高める時代ではあるものの、リアルでの接客、提案力、顧客対応力を強みと考えていることから、これを磨いていきたいとしている。

10次中計最終年度24年3月期の定量目標は、連結売上高5156億円、経常利益は238億円としている。

秋に精肉PC機能も擁する熊谷デリカ・生鮮センターが稼働

22年3月期は、連結結営業収益 5086億円(前期比100.1%)、営業利益223億円(同99.3%)、経常利益218億円(同98.1%)、当期純利益142億円(同97.1%)と増収減益を計画するが、単体では増収増益を見込む。

連結では子会社2社の開業、新店経費が膨らむこともあって増収減益を計画。一方の単体では、既存店売上高の大きな反動減を想定する他、価格対応も強化するものの、生産性向上などによる販売管理費の減少を見込むことで増収増益を目指す。

「今期はコロナによる伸びをどう超えるか。トップラインを伸ばすことに力を注ぐ1年にしたい」(川野社長)

今期の重点施策のテーマとして、「『個店』を強く元気に」に掲げる。「ヤオコーの強みは、店長を中心としたお店での販売力にあると考えている。安さを認知していただきながら、商品の品質だったり、お店での提案でお買物の楽しさを実感していただける取り組みを進めていきたい」(川野社長)。

具体的には価格対応については踏み込みを図る。グロッサリーを中心に「厳選100品」として価格を下げ単品量販を図る他、ターゲットを明確にした取り組みとして素材から料理を作るヤングファミリー層の「テリョーリ層」に対して野菜、ひき肉などの価格強化も進めていく。

また、デリカ・生鮮センターの3期事業として、熊谷デリカ・生鮮センターを秋に稼働開始させる。デリカ事業部の商品作りに加え、精肉のPC機能を持たせ、生鮮の商品差別化、作業軽減を図る。

出店は大幅に増やし9店の出店を計画。4月には神奈川県三浦市に三浦初声(みうらはっせ)店、千葉県八千代市にヤオコー八千代緑が丘店をオープン。5月には地下の2595㎡の売場で45億円の年商を見込む府中フォーリス店(東京都府中市)といった旗艦店クラスの出店も予定する。

グループ企業ではエイヴイが1店、フーコットが2店を出店する計画。複数のフォーマットによって都心から20㎞から40㎞の間の「ドーナツエリア」への出店を厚くし、シェアを高めていく。

なお、需要の高まっているネットスーパーについては、ヤオコーでは店舗型のネットスーパーを手掛け店舗数を増やしていたが、キャパシティや機能面を考慮してリニューアルを進めていたところ、3月24日に一部の個人情報の漏洩が判明。原因究明とシステム改修のため、ヤオコーネットスーパー、ヤオコーネットクラブ、ヤオコーアプリ(一部サービス)を停止している。現状、7月末の再開を想定している。「いま売上げを伸ばす大きなチャンスであるにもかかわらず非常に残念、お客さまに対して申し訳なく思う。改善すべく早急に動いていく」(川野社長)としている。